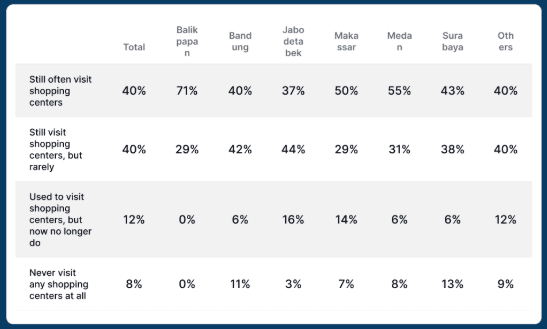

Industri mal di Indonesia sedang mengalami momen menantang dalam dua dekade terakhir. Jika dulu mal jadi simbol modernitas kota, tempat belanja, bersosialisasi, dan berekreasi, hari ini kenyataannya lebih keras. Snapcart (2025) mencatat cuma 40% orang Indonesia mengaku masih rutin mengunjungi mal; bahkan di Jabodetabek hanya 37%, terendah di seluruh wilayah. Alasan dominannya? Belanja online lebih praktis (50%), pergi ke mal dianggap merepotkan (14%), dan harga dirasa lebih mahal (13%).

Gambar 1: The Fall of Shopping Centers in Indonesia (Snapcart, 2025)

Fenomena sepi pengunjung ini juga terkonfirmasi oleh riset akademik. Studi Ramadhan & Nugroho (2025) menunjukkan Plaza Semanggi dan Blok M gagal bangkit pascapandemi karena minim brand besar, event jarang, dan banyak toko tutup, sehingga tidak lagi menawarkan pengalaman menarik. Sementara itu, riset Suprapto (2024) mengungkap lokasi dan fasilitas saja tidak lagi cukup; pengunjung menuntut inovasi interior, kurasi tenant, dan pengalaman berbeda agar mau kembali.

Perspektif lain, data dari Çavka (2023) menggarisbawahi dimensi yang dulu jarang tersentuh riset konvensional: ambience, pencahayaan alami, ventilasi, ruang terbuka, dan konsep semi-outdoor adalah faktor yang paling dihargai pengunjung, bahkan lebih kuat daripada sekadar keberadaan tenant. Ini jelas sebuah temuan 'emas'.

Bila riset lama cenderung terpaku pada kepuasan layanan, kelengkapan tenant, dan fasilitas teknis, riset terbaru justru memperlihatkan kerapuhan pendekatan itu. Studi klasik ITB (2014) telah memberi petunjuk awal: faktor terbesar yang menentukan mal pilihan pengunjung bukan tempat belanjanya, melainkan pilihan restoran, brand kafe, jenis hiburan, dan desain mal atau dengan kata lain, aktivitas sosialnya, bukan cuma transaksi.

Mal (mustinya) bertransformasi jadi experiential place

Perubahan perilaku ini sejalan dengan tren global. Laporan NAIOP (2025) menegaskan mall yang bertahan adalah mall yang memberi pengalaman emosional, menghadirkan event, ruang komunal, instalasi interaktif, dan konsep retail kreatif yang tak tergantikan oleh e-commerce. Bahkan di AS, meski belanja online merajalela, foot traffic mall bangkit kembali ketika pengelola menggeser fokus dari shopping ke experience (NAIOP, 2025).

Di Indonesia, hal ini terlihat dari perilaku yang kini disebut "Rohana" dan "Rojali" (pengunjung yang datang hanya untuk jalan-jalan dan cuci mata). Jika pengunjung datang tanpa niat belanja, berarti mal harus mengubah definisi nilai ekonomi: dari jualan produk menjadi memonetisasi waktu, perhatian, dan keterlibatan sosial.

Artinya apa?

Mal TIDAK mati. Mal hanya berubah menjadi sesuatu yang belum siap dipahami oleh sebagian pengelola.

Strategi baru: Dari traffic ke engagement, Dari tenant ke experience

Empat riset ini (Çavka, 2023; Ramadhan & Nugroho, 2025; Sebastian & Purwanegara, 2014; Suprapto, 2024) memberi satu pesan besar: Model “shopping center” sudah berakhir. Era “experiential place” telah dimulai.

Implikasi bagi pengelola mal:

Menunggu atau ambil tindakan sekarang juga?

Jika satu kalimat harus merangkum seluruh temuan ini, maka jawabannya: mal bertahan bukan karena tempatnya menjual barang, tetapi karena tempatnya menciptakan pengalaman.

Dan untuk menciptakan pengalaman yang tepat, Anda butuh riset yang tepat.

Proxima Research membantu Anda:

Silakan berkonsultasi dengan kami. Gratis.

Email: marketing@proximaresearch.co.id

Contact: +6282299988600

Editor: Hendy Adhitya

Official Address:

Komplek Royal Palace, Blok B No. 24

Jl. Prof. Dr. Soepomo No.178A, Menteng Dalam, Tebet, Jakarta Selatan 12870

Copyright © 2026 Proxima Research. All Rights Reserved